Há algumas formas básicas de se fazer projeções para valores futuros (forecast), diferentes dos modelos geralmente falados nesse blog, mas que podem ser úteis. A seguir, temos 5 métodos simples que fazem parte do pacote fpp do R (na verdade são parte do pacote forecast que é carregado junto).

install.packages("fpp");

require("fpp");

Os dados aqui utilizados são o ausbeer (produção trimestral de cerveja na Austrália) que fazem parte do pacote fpp.

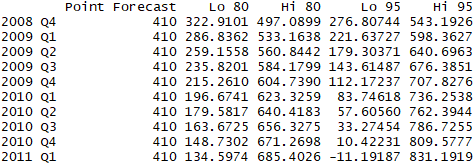

- Ingênuo (Naive): Projeções com base no valor anterior. Ou seja, se no trimestre disponível a produção foi de 374 megalitros, essa será a produção dos próximos trimestres que queremos projetar:

## funcao naive naive(ausbeer);

Note que o valor previsto para o quarto trimestre de 2008 (e para os demais trimestres) é exatamente o valor do terceiro.

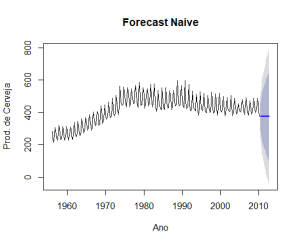

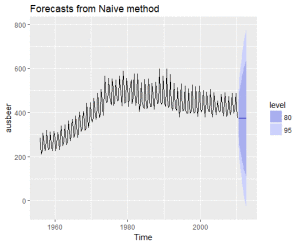

Note que o valor previsto para o quarto trimestre de 2008 (e para os demais trimestres) é exatamente o valor do terceiro.Você pode traçar o gráfico das projeções utilizando a função mais conhecida plot() ou então utilizar o autoplot() do pacote ggplot2, que já produz um gráfico mais detalhado para suas projeções:

## grafico da projecao plot(naive(ausbeer), xlab="Ano", ylab="Prod. de Cerveja", main="Forecast Naive");

## grafico com autoplot() autoplot(naive(dj));

- Ingênuo com Sazonalidade (Seasonal Naive): Projeções com base no valor anterior, porém, considerando a sazonalidade. Por exemplo, se seus dados possuem sazonalidade trimestral, os valores serão repetidos (assim como no forecast naive), mas referente ao trimestre anterior. O valor projetado para o último trimestre do ano atual refletirá o último trimestre do ano anterior. Assim, você não terá uma projeção com um número se repetindo diversas vezes, mas sim quatro números se repetindo (um para cada trimestre):

## funcao snaive snaive(ausbeer);

Se você deseja fazer uma projeção para um horizonte maior, basta incluir o argumento com o número de períodos que você quer fazer a projeção:

Se você deseja fazer uma projeção para um horizonte maior, basta incluir o argumento com o número de períodos que você quer fazer a projeção:## funcao snaive com horizonte de 16 trimestres snaive(ausbeer, 16);

## grafico com autoplot() autoplot(snaive(ausbeer));

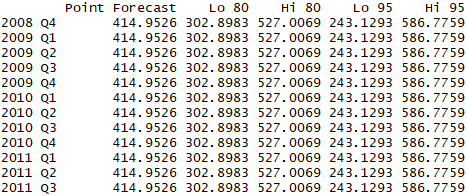

- Média: Parte do princípio de que a projeção equivale a média dos períodos anteriores. Por exemplo, se você teve uma produção de 10 no período 1 e 20 no período 2, a projeção (com essa técnica) para o período 3 é de 15.

## projecao com media meanf(ausbeer);

## projecao para os 12 prox periodos meanf(ausbeer, 12);

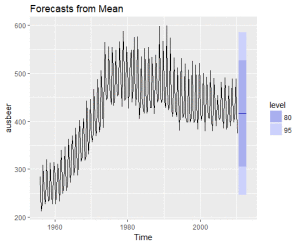

## plota projecao autoplot(meanf(ausbeer));

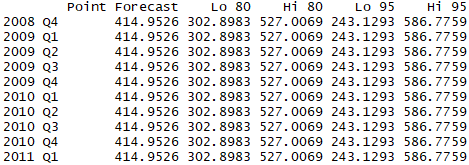

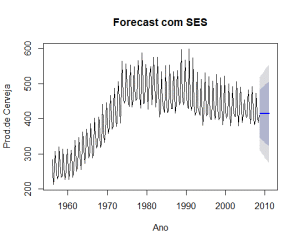

- Suavização Exponencial Simples (Simple Exponential Smoothing): Uma mistura entre o método ingênuo e a média. É um método interessante quando se quer atribuir maior peso aos valores mais recentes. Como o próprio nome diz, o peso decresce exponencialmente a medida que nos afastamos do presente. Nesse caso, controlamos o peso através de um parâmetro ∝ pré-determinado. A fórmula utilizada é a seguinte:Se optarmos por ∝ = 0,3, isso quer dizer que o valor projetado para o período seguinte será o resultado da soma do valor do período atual multiplicado por 0,2, com o período anterior multiplicado por 0,21, com o do período anterior multiplicado por 0,147 e assim em diante. No R, você pode utilizar a função ses() para criar projeções similares à formula apresentada:

## simple exponential smoothing (ses) forecast com alpha 0.3 ses(ausbeer, alpha=0.3);

## grafico do forecast com ses plot(ses(ausbeer,alpha=0.3),ylab="Prod.de Cerveja", xlab="Ano", main="Forecast com SES");

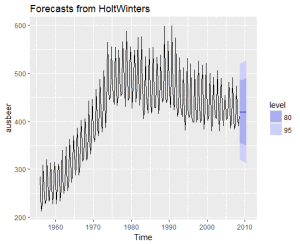

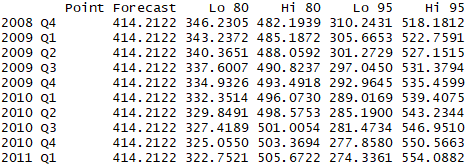

Você pode chegar em um alpha mais preciso utilizando a função HoltWinters(), e, inclusive, utilizar o forecast() ainda não mencionada aqui nesse post:

## escolhe o melhor alpha (~0.15) forecast_beer_SES = HoltWinters(ausbeer, beta = FALSE, gamma = FALSE); ## cria forecast com esse alpha (~419) forecast(forecast_beer_SES ); ## plot do forecast usando autoplot autoplot(forecast(forecast_beer_SES));

- Regressão Linear: Esse talvez seja o primeiro modelo “sofisticado” que você irá aprender. Você pode entender mais sobre ele nos posts Regressão Linear Simples – Parte 1, Regressão Linear Simples – Parte 2, Regressão Linear Simples – Parte 3 e Regressão Linear Múltipla. Aqui, apresento a função forecast.lm() fazer uma projeção com base na regressão linear executada. Ou seja, tem como objetivo apenas inserir as informações que você possui das variáveis independentes, gerando projeções da variável dependente. No exemplo abaixo, geramos o modelo utilizando parte dos dados (a chamada base treino) e fazemos a projeção dos valores com o restante dos dados (base teste). Os dados utilizados são do próprio R, estão em faithful e consistem em informações do tempo de duração de erupções (eruption) e o tempo esperado entre as erupções (waiting):

## Gera indices que sao usados para separar base treino e teste (60-40) treino_index = sample(1:nrow(faithful), 0.6*nrow(faithful), replace = FALSE); ## Separa a base treino e a teste treino = data.frame(); treino = faithful[treino_index,];teste = data.frame(); teste = faithful[-treino_index,];## Roda regressao linear waiting em eruption utilizando dados da base treino regressao = lm(eruptions~., data = treino); summary(regressao);## faz a projecao dos valores de eruption na base teste forecast_teste = forecast:::forecast.lm(regressao, teste);

Note que utilizamos forecast:::forecast.lm(), isso porque essa é uma função escondida. Diferente das outras, não conseguimos chamar diretamente. Nesse caso não coloquei as projeções porque vai variar de acordo com a amostra retirada. Mas não deve ser problema.

É isso, esse é um post simples para quem quer uma introdução a forecast utilizando o R.

Parece bobo, mas essas técnicas não só servem de base para outras, como são aplicáveis em diversas oportunidades.

Lembre-se de instalar o pacote fpp para ter acesso às funções mencionadas nesse post.

Leia mais sobre o assunto em:

Forecast Principles and Practice de Rob J Hyndman e George Athanasopoulos

A Little Book of R for Time Series de Avril Coghlan

Gostou do conteúdo? Se inscreva para receber as novidades! Deixe seu e-mail em INSCREVA-SE na barra à direita, logo abaixo de pesquisar. E, por favor, não deixe de comentar, dar seu feedback e compartilhar com seus amigos. De verdade, isso faz toda a diferença. Você também pode acompanhar mais do meu trabalho seguindo a conta de Twitter @EstatSite ou por alguma das redes que você encontra em Sobre o Estatsite / Contato, como meu canal de Youtube Canal do Yukio

Bons estudos!